始めた収益マンションへの投資。

2年目~3年目はわずかながら

収益がでていたが…

・追加で3部屋購入するも収支は改善せず。

・毎月8万円の持ち出し。

・売却を検討するものの残債が700万以上。

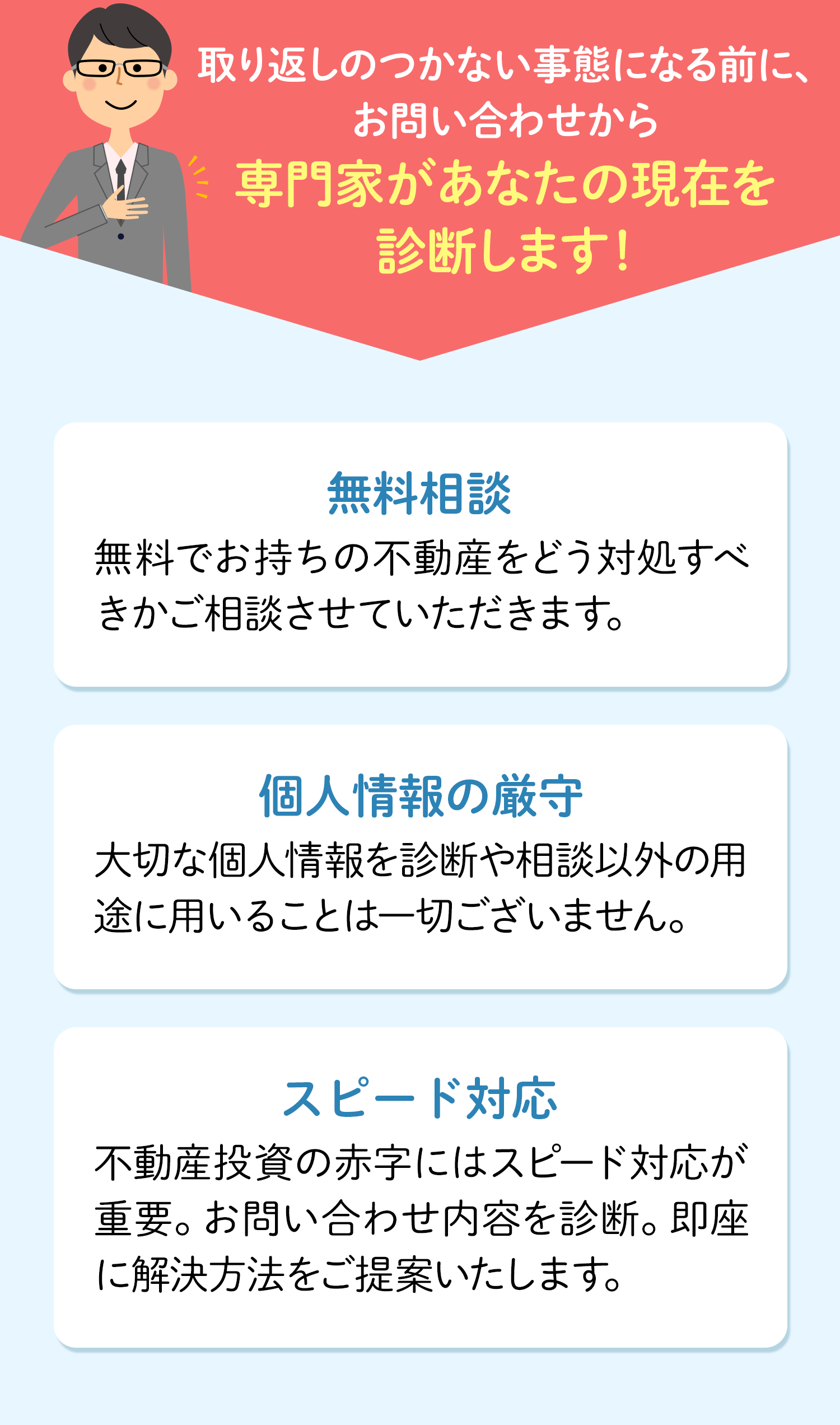

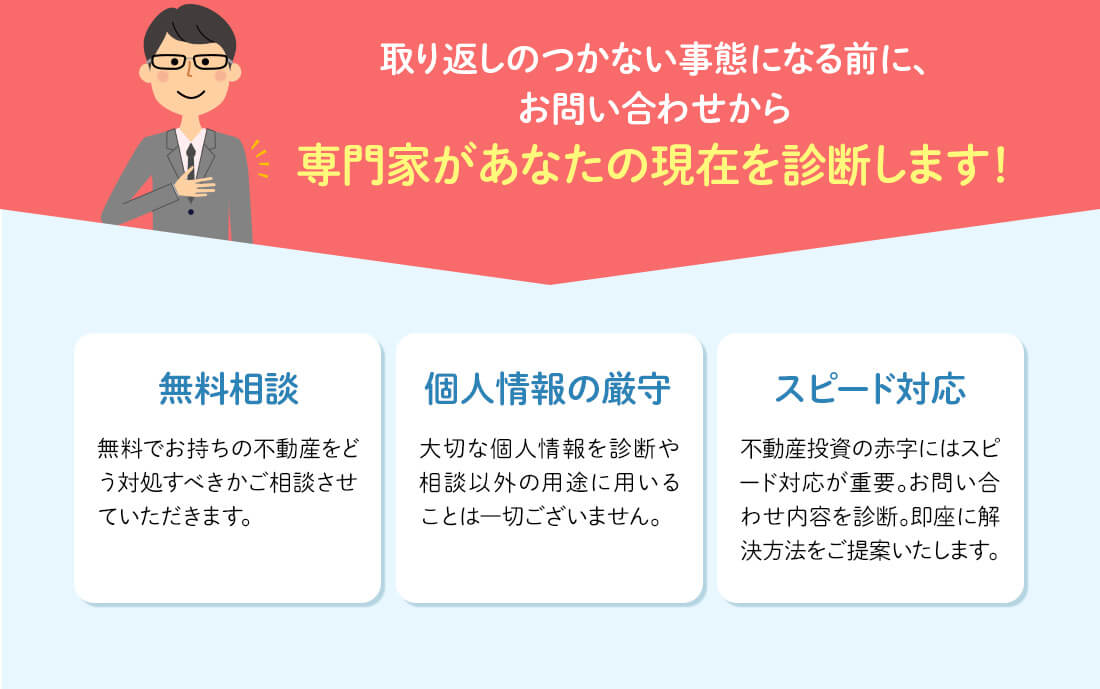

自宅の差し押さえを回避!

購入から2年目~3年目はわずかながら収益が出ていましたが、賃借人が変わるたびに賃料の見直し、さらに築年数が増えるにしたがって空室が目立つようになってきました。

購入した不動産業者に相談したところ、サブリース契約の物件や利回りの高い中古物件、ファミリータイプのお部屋も同時に保有することを勧められ、保有マンションを担保に追加で3部屋を購入。

しかし、購入後の改善は見られず、月々のローンの返済もままならない状態になってしまいました。

これ以上維持できないと考えたK様は、売却を決意しましたが、4部屋でローンが6000万円以上残っており、全て売却をしても5300万円ほどにしかならないという状況で売却することもできませんでした。

このままでは、自己破産して自宅まで手放さなければならないと家族にもなかなか相談することもできず途方に暮れていたところ、たまたま当サイトを見つけご相談いただきました。

自分を責める毎日と家族にも相談できないことにより心身ともに疲れきっておりました。

何とか家だけは守りたいと思い必死にいろいろ調べているうちに任意売却という方法を知りダメ元で相談。

結果、任意売却のことだけでなく、不動産屋さん、弁護士さんと一緒になって、その後に残った債務まで面倒を見てくれて、生活を立て直すことができました。

本当に感謝致します。

ありがとうございました。

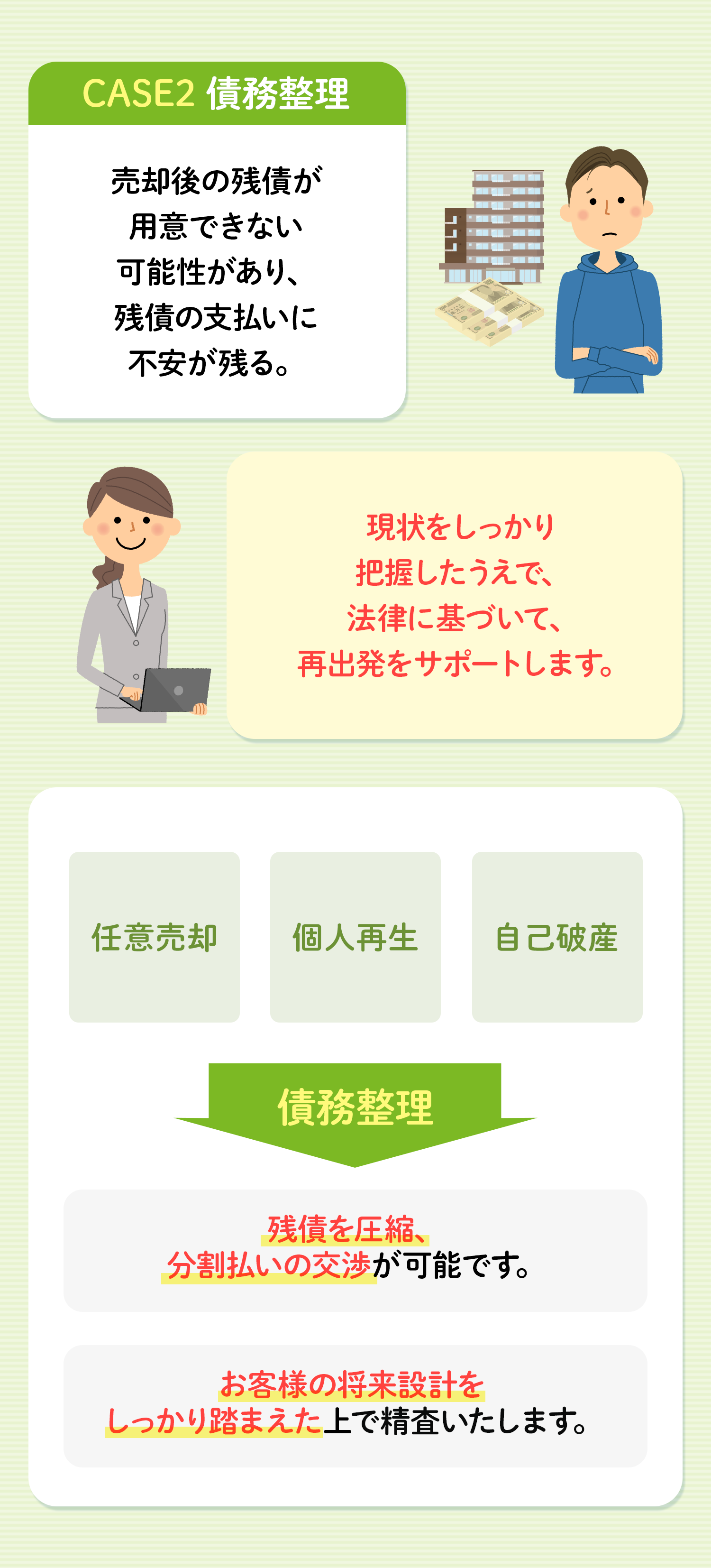

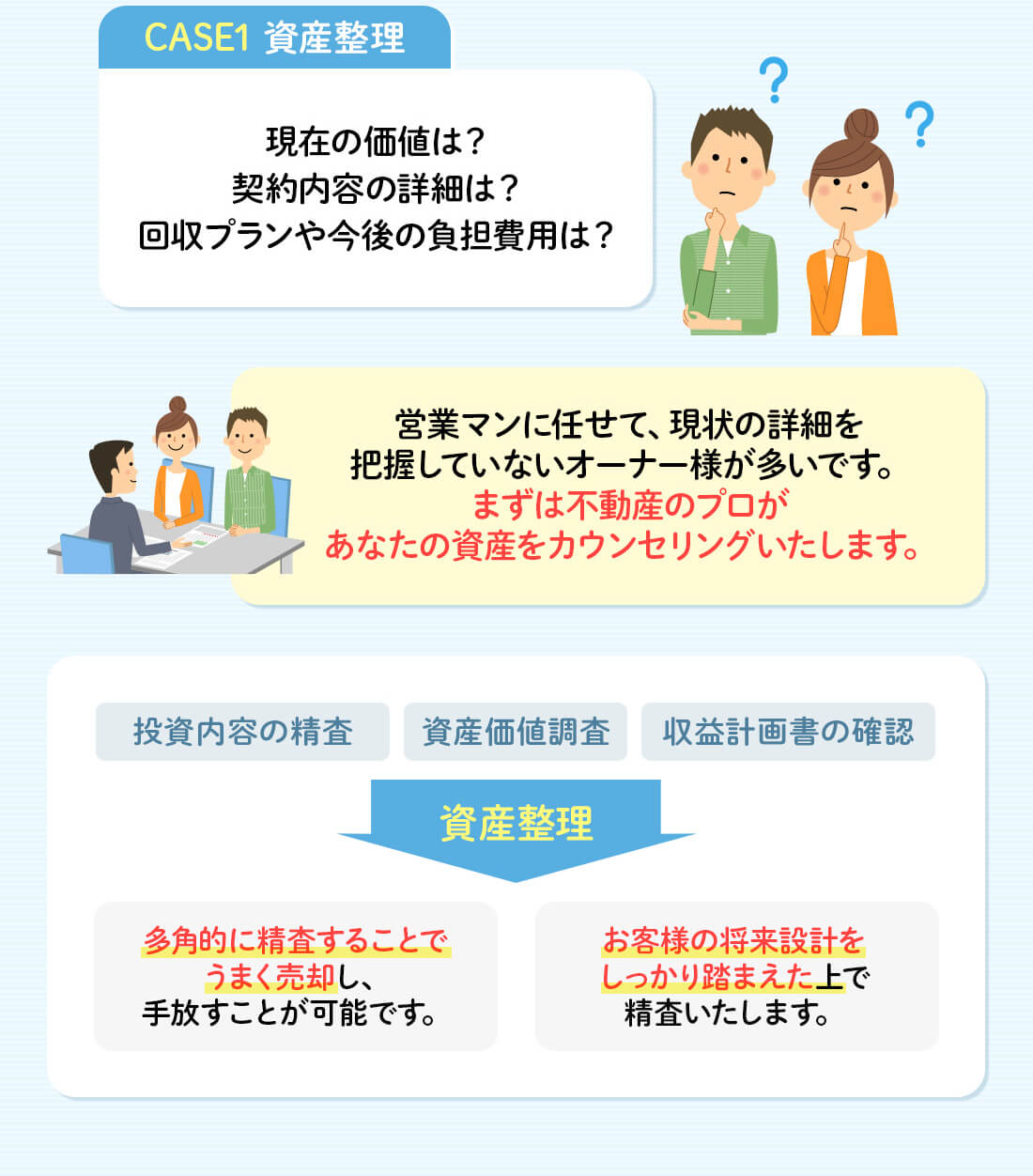

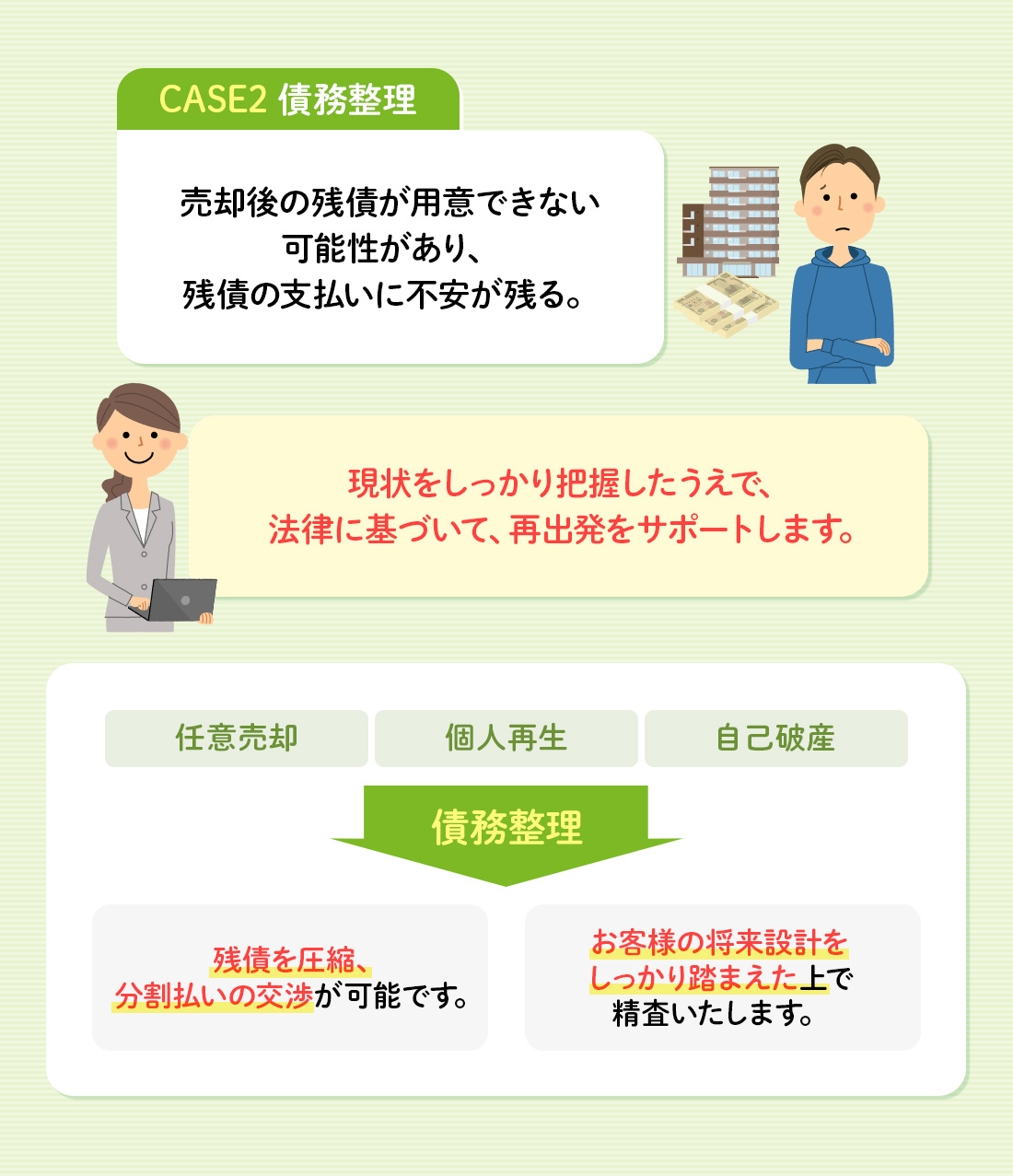

投資用不動産の収益が悪化、購入時に相談していた内容と実際に運営してみての違いなどで売却を検討される方が多くなっております。

高値で購入されてしまった方や、フルローンで購入していると、大半のケースは任意売却しても債務が残るようなオーバーローンの状態となり、最悪のケースとして自宅やマイカーなどを差し押さえられて競売になってしまいます。

今回のように法的手段を使って圧縮する形や、相談内容により様々な解決方法がございますので、諦めないでまずは一度ご相談ください。

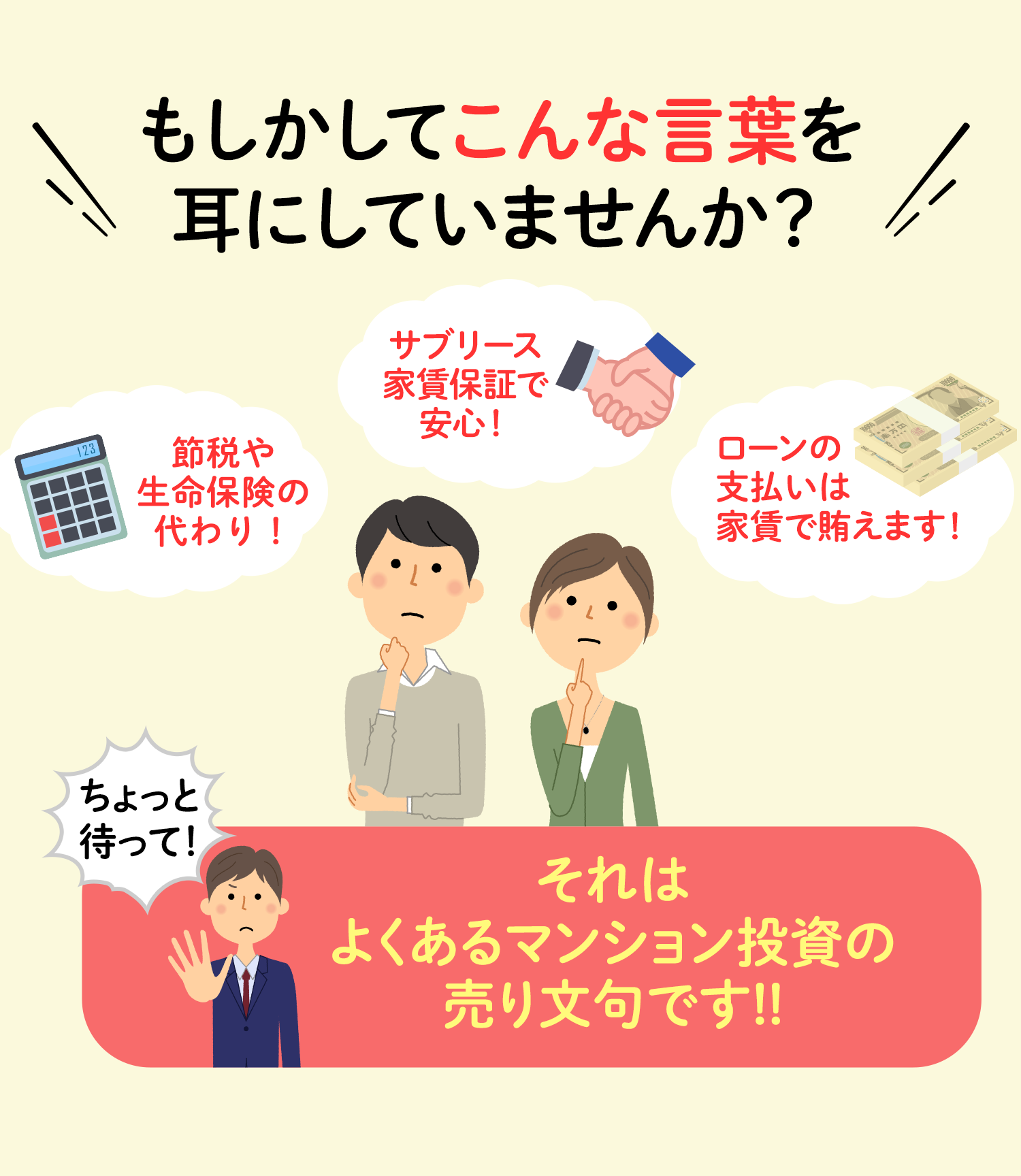

サブリース契約。

想定収支とのズレ、

気づいたら毎月2万円の持ち出し…

・特例により途中から契約変更。

・家賃保証が見直され、持ち出し増加。

・売却検討したところ残債400万以上。

購入したが、投資失敗

節税にもなるということで良い買い物をしたと思いのんびり構えていましたが、ある日突然、特例により契約途中で家賃保証の見直しが入るとのことで契約内容が変更になり、毎月の持ち出しがかさむようになりました。

これでは当初想定していた内容とは違く、売却相談をしたところ、購入時1800万円した中古のマンションの価格はたった数年で大きく値が下がってしまい売却したとしても残債が400万残るということでした。

この時くらいからもしかしたら不動産業者に騙されて購入してしまったなど思い始め、このまま保有していいものか不安になり、インターネットで解決方法を模索していたところ、不動産投資相談ダイヤルを知りご相談いただきました。

手出し400万円を自身で用意し売却。

今思えば、公務員ということでカモにされたのだろうと思っております。

マンション投資のことを考える度に不安になることが増え、騙されたと感じた時は誰を信じていいのか分からず、投げ出したいくらいの思いでした。

相談後、自分の考えが間違っていたこと、また安易な気持ちでスタートしてしまったことを反省し、今では気持ちよく不安のない生活をできております。

間違った方向にいっていた自分を修正していただき感謝しております。

お若いN様が窮地に陥るのを承知で買わせたとしか思えません。

サブリース解除や販売活動に管理会社の横槍が入って難航はしましたが解決でき、ほっとしております。

頭金0の謳い文句と不労所得の誘惑で始めたら…

・頭金0円でスタート、さらに家賃保証あり。

・軽い気持ちでサブリース(家賃保証)契約。

・連絡もなく購入先の不動産会社が倒産。

・ローンの支払いは消費者金融から借り入れ。

倒産してしまった看護師のY様

「不動産投資に興味はないですか?」という内容でした。

ひとまず半信半疑でしたが話を聞いてみると、

「将来、年金以外にも不労所得が得られますよ。」

「看護師のY様でしたら銀行からの信用も高く頭金0円でスタートできます。」

「空室の心配がおありなら、家賃保証いたします。」とのこと。

話をしていくうちにあれよあれよと契約の流れに。

話を聞く限りでは、損する事もなさそうかもという思いもあり軽い気持ちでサブリース契約での購入をすることにしました。

しかし購入して数か月後突然業者との連絡が途絶え賃料の入金もなくなってしまいました。

何度連絡しても繋がらずサブリース契約の為現状入居者がいるのかもわからず、遠方に住んでいたため直接物件に行くこともできず、どうしたらいいのかわからない状態でした。

そのような状況でも当然にローンの支払いはあり家賃収入のないまま月々のローン、管理費、修繕積立金を支払うこととなり、毎月の収入では足りず、消費者金融からの借り入れでしのいでいた形です。

ですが、このままだとどんどん借り入れが膨らみ返済不可能になると思い意を決し不動産投資相談ダイヤルにご相談致しました。

残った債務については自己破産手続き

まさか業者が倒産するなど思ってもみなかったので非常に困惑しました。

投資をして利益を出すはずが毎月ローン等の支払いに追われ、日々支払いの事しか考えられず辛い毎日を過ごしていました。

先生に相談してなにからなにまでやっていただき無事全て解決できたので非常に感謝しております。

「家賃保証」という甘い言葉から、サブリースを決断する大家さんも多いですが、実際は業者側が儲かるような仕組みになっていることが多々あります。

例えば、30年間の家賃保証します!という広告を見かけますが、契約条項を確認すると、「賃料の見直し」という項目があり、小さい文字で、「2年毎に見直しがあります」などと書いてあることや、中には保証会社が倒産してしまい、保証どころか連絡すらつかなくなってしまったような相談もございます。

今回のケースは上記よりもより深刻な業者が倒産し賃料が入ってこないというものでした。

昨今のコロナの影響もあり今後もこういった事案は増加していくことになるかと思います。

サブリース契約の方は十分な注意と対応をされることをお勧め致します。

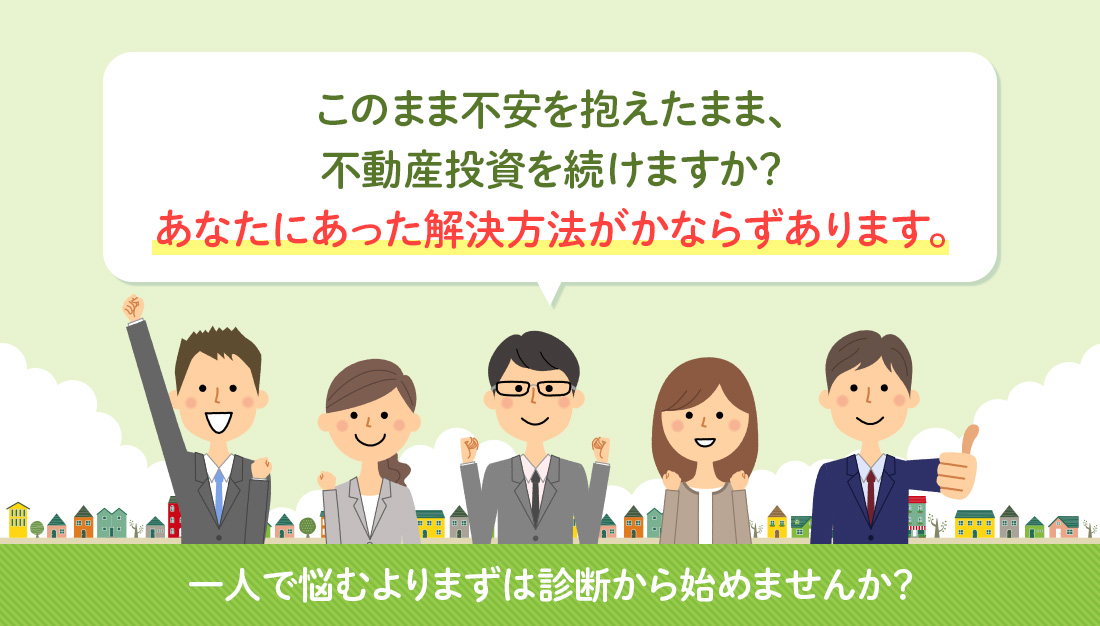

当サイトをご覧いただきありがとうございます。

購入された投資物件が思うように行かず不安を感じ、周りの人に相談できないためにお一人で悩みを抱えている方もいらっしゃるのではないでしょうか。

法的整理をすることで、今までの不安や重みがなくなり「スッキリした」という声を数多くのお客様から頂いております。

日々の不安や悩みから開放されて、新しい人生を再スタートするお手伝いができればと思っております。

- 事務所名

- 上野訓弘法律事務所

- 代表弁護士

- 上野訓弘(第一東京弁護士会)

- 設立

- 2015年3月

- 所在地

- 東京都千代田区岩本町2-19-9

丸栄ビル3階301 - 連絡先

- TEL:0120-597-879

FAX:03-5539-4865